1.借贷记账法的定义

分类:小企业财务管理123字

借贷记账法是以 “借”、“贷”两字作为专用记账符号,以方向相反、金额相等的方式在两个或两个以上账户中全面、相互联系地记录和反映会计要素增减变动情况的一种复式记账法。其理论基础是会计恒等式:

资产=负债+所有者权 ...... (共123字) [阅读本文]>>

借贷记账法是以 “借”、“贷”两字作为专用记账符号,以方向相反、金额相等的方式在两个或两个以上账户中全面、相互联系地记录和反映会计要素增减变动情况的一种复式记账法。其理论基础是会计恒等式:

资产=负债+所有者权 ...... (共123字) [阅读本文]>>

小企业财务管理

小企业财务管理现在我们已经知道了什么是会计科目,然而会计科目仅仅是分类核算的项目或标志,无法对各项经济业务分类记录,因此核算指标的具体数据资料,则要通过账户记录取得。账户是按照规定的会计科目在账簿中对各项经济业务进行

小企业财务管理

小企业财务管理借贷记账法账户的基本结构是:每一个账户都分为“借方”、“贷方”,一般说来规定账户的左方为“借方”,账户的右方为“贷方”。借贷两方必须作相反方向的记录。见图1—1:图1—1账户结构(1)资产类账户的结构:

小企业财务管理

小企业财务管理(1)资产方类别。小企业资产负债表的资产方分为以下四个类别:①流动资产。指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产。其中各项目按流动性和变现能力大小的顺序排列。流动性较高、变现能力较强的

小企业财务管理

小企业财务管理利润表的格式见表1—4:表1—4××企业利润表编制单位:××企业××××年度单位:××

小企业财务管理

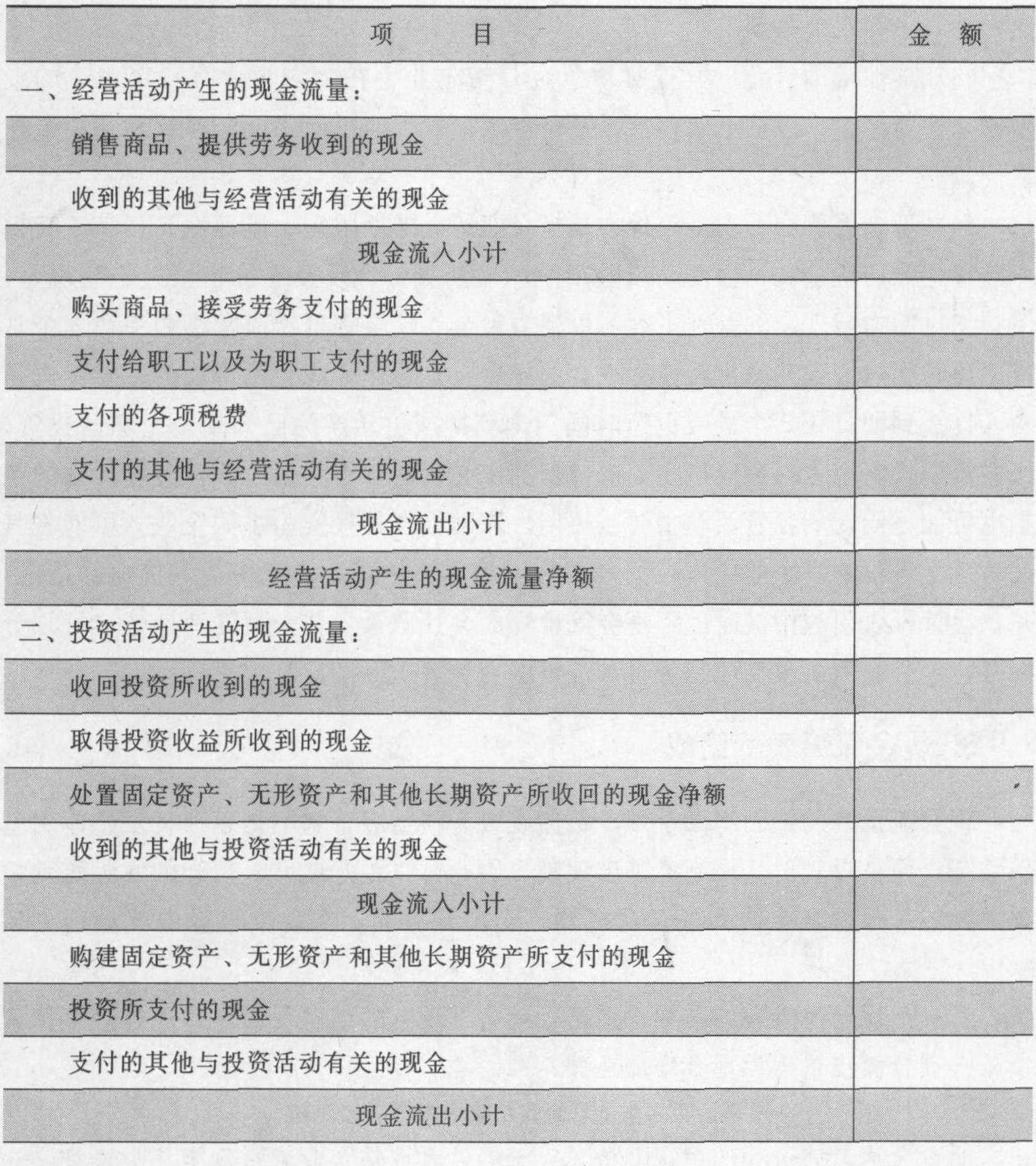

小企业财务管理见表1—5:表1—5××企业现金流量表编制单位:××企业××××年度单位:续表

上一篇

上一篇