2.1 会计舞弊的特点和常见手段有哪些

分类:小企业财务管理120字

所谓舞弊是指故意的、有目的的、有预谋的、有针对性的财务造假和欺诈行为。它与会计错误有相同或相近的形式,但却有本质上的不同。舞弊是见不得人的,是不敢公之于众的,需要伴有一定形式的伪装和掩饰,通过虚列事实或隐瞒真相等手段将水搅浑,较难被人发现 ...... (共120字) [阅读本文]>>

所谓舞弊是指故意的、有目的的、有预谋的、有针对性的财务造假和欺诈行为。它与会计错误有相同或相近的形式,但却有本质上的不同。舞弊是见不得人的,是不敢公之于众的,需要伴有一定形式的伪装和掩饰,通过虚列事实或隐瞒真相等手段将水搅浑,较难被人发现 ...... (共120字) [阅读本文]>>

小企业财务管理

小企业财务管理现在我们已经知道了什么是会计科目,然而会计科目仅仅是分类核算的项目或标志,无法对各项经济业务分类记录,因此核算指标的具体数据资料,则要通过账户记录取得。账户是按照规定的会计科目在账簿中对各项经济业务进行

小企业财务管理

小企业财务管理借贷记账法账户的基本结构是:每一个账户都分为“借方”、“贷方”,一般说来规定账户的左方为“借方”,账户的右方为“贷方”。借贷两方必须作相反方向的记录。见图1—1:图1—1账户结构(1)资产类账户的结构:

小企业财务管理

小企业财务管理(1)资产方类别。小企业资产负债表的资产方分为以下四个类别:①流动资产。指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产。其中各项目按流动性和变现能力大小的顺序排列。流动性较高、变现能力较强的

小企业财务管理

小企业财务管理利润表的格式见表1—4:表1—4××企业利润表编制单位:××企业××××年度单位:××

小企业财务管理

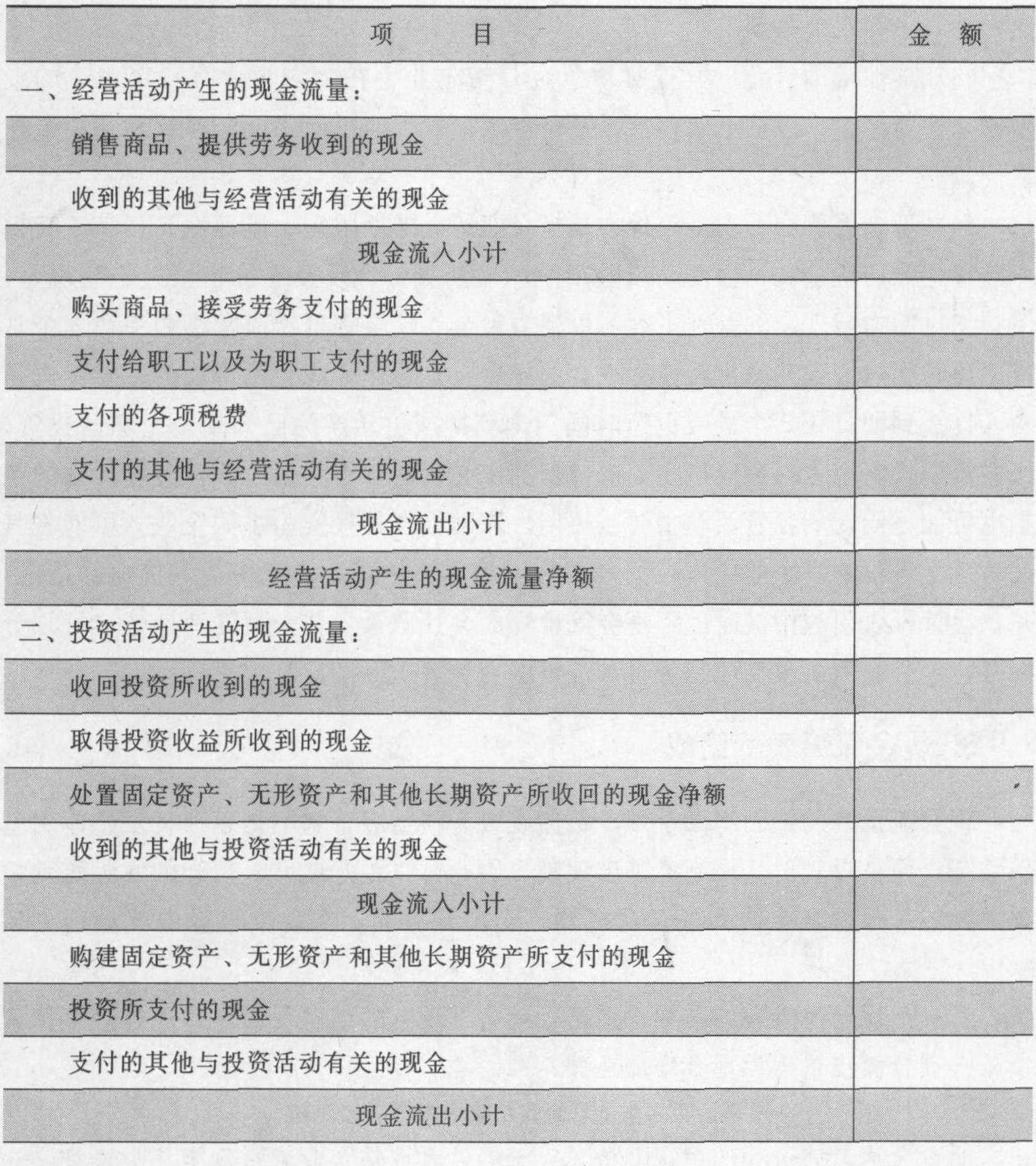

小企业财务管理见表1—5:表1—5××企业现金流量表编制单位:××企业××××年度单位:续表

上一篇

上一篇