2.复核来自投资活动的现金流量

分类:小企业财务管理190字

对于企业的投资活动的现金流量的计算与审核,可以用下列几项业务活动检查投资活动中的现金流量计算是否正确:

(1) 购买和销售证券。购买证券为现金流出,销售证券则为现金流入; 通过分析“有价证券”账户的借贷方记录,可判断净现金流量。

(2) 提供和收回贷款。提供贷款为现金流出,收回贷款为现金流入。可从长期投资账户的借贷方发生额进行分析 ...... (共190字) [阅读本文]>>

对于企业的投资活动的现金流量的计算与审核,可以用下列几项业务活动检查投资活动中的现金流量计算是否正确:

(1) 购买和销售证券。购买证券为现金流出,销售证券则为现金流入; 通过分析“有价证券”账户的借贷方记录,可判断净现金流量。

(2) 提供和收回贷款。提供贷款为现金流出,收回贷款为现金流入。可从长期投资账户的借贷方发生额进行分析 ...... (共190字) [阅读本文]>>

小企业财务管理

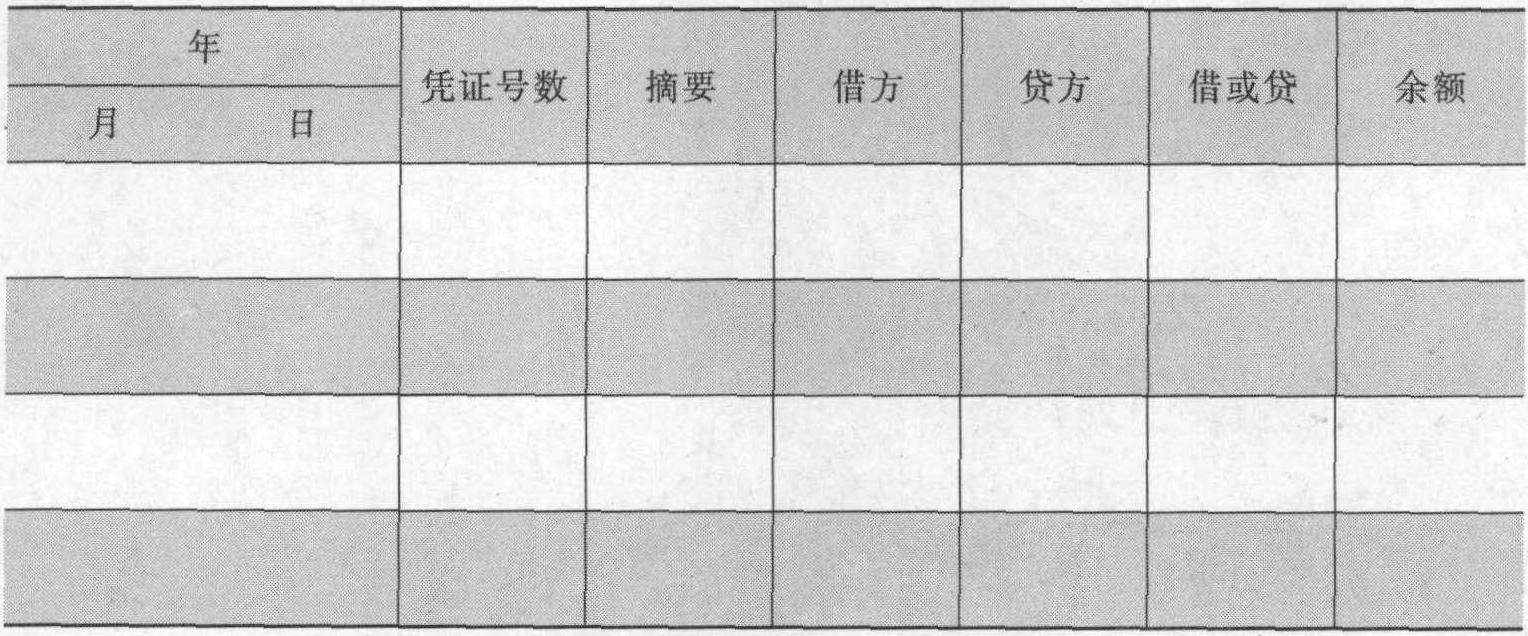

小企业财务管理现在我们已经知道了什么是会计科目,然而会计科目仅仅是分类核算的项目或标志,无法对各项经济业务分类记录,因此核算指标的具体数据资料,则要通过账户记录取得。账户是按照规定的会计科目在账簿中对各项经济业务进行

小企业财务管理

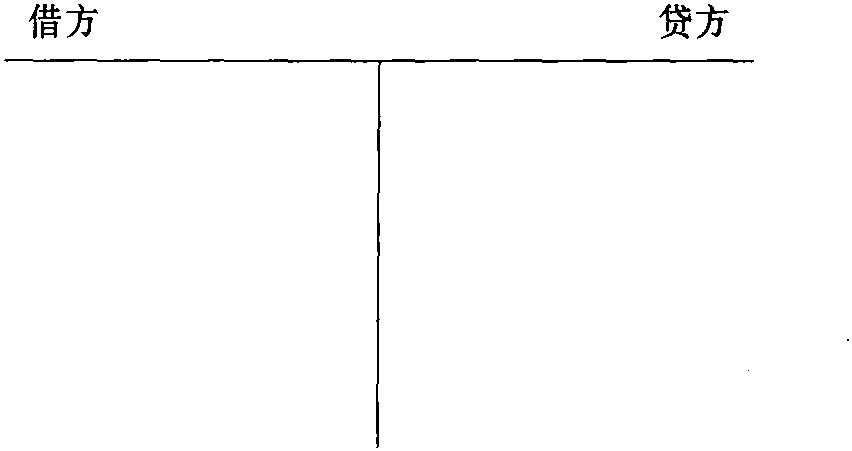

小企业财务管理借贷记账法账户的基本结构是:每一个账户都分为“借方”、“贷方”,一般说来规定账户的左方为“借方”,账户的右方为“贷方”。借贷两方必须作相反方向的记录。见图1—1:图1—1账户结构(1)资产类账户的结构:

小企业财务管理

小企业财务管理(1)资产方类别。小企业资产负债表的资产方分为以下四个类别:①流动资产。指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产。其中各项目按流动性和变现能力大小的顺序排列。流动性较高、变现能力较强的

小企业财务管理

小企业财务管理利润表的格式见表1—4:表1—4××企业利润表编制单位:××企业××××年度单位:××

小企业财务管理

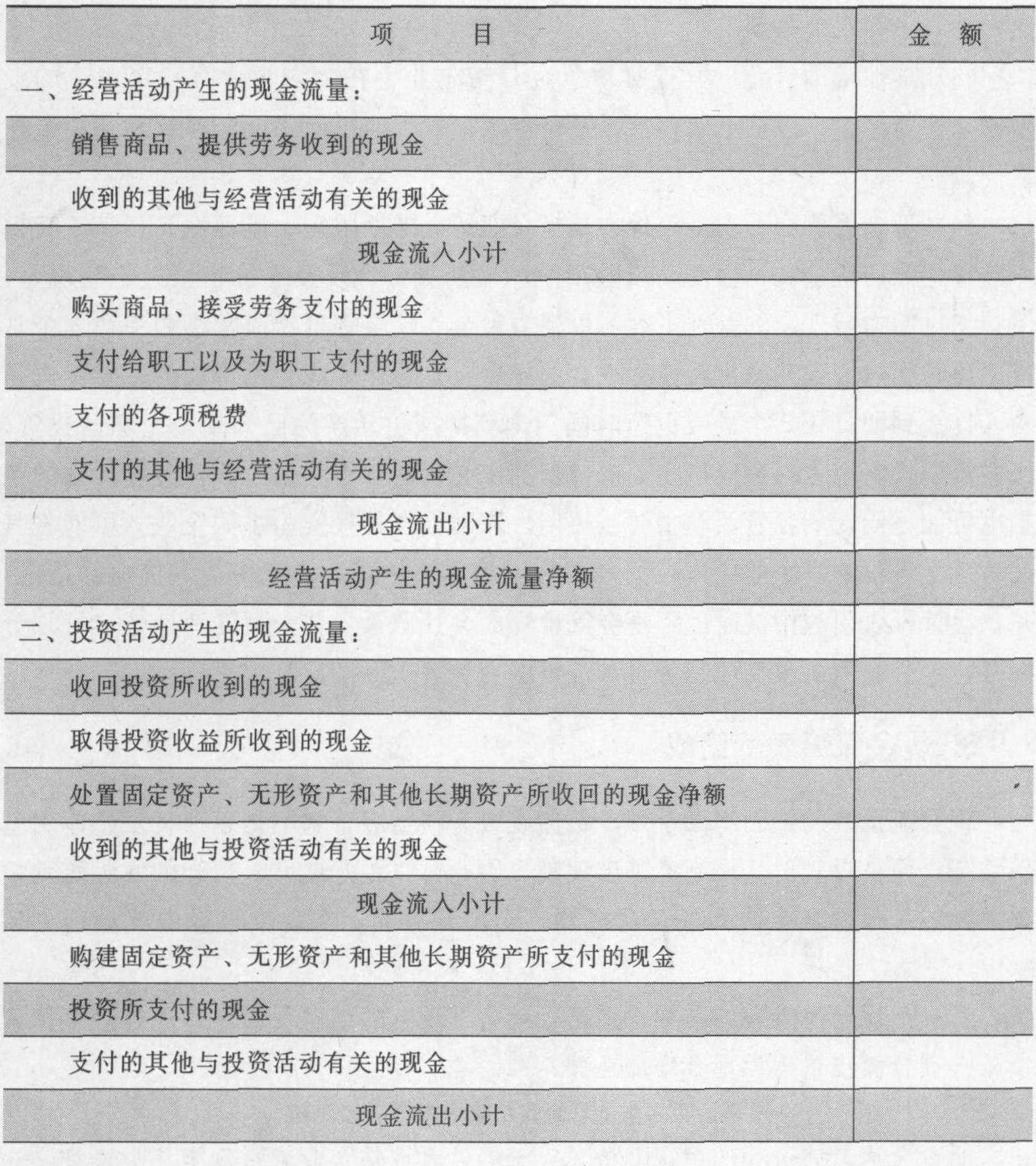

小企业财务管理见表1—5:表1—5××企业现金流量表编制单位:××企业××××年度单位:续表

上一篇

上一篇