3.利息保障倍数

分类:小企业财务管理204字

利息保障倍数,又称已获利息倍数,等于息税前利润与利息费用的比率,反映企业支付负债利息的能力。息税前利润是指税前利润加上利息费用,实际计算时常用损益表中的利润总额加上财务费用。利息费用,在我国会计制度中不单列,所以近似采用损益表中的财务费用。其公式为:

则天龙企业的利息保障倍数为:

究竟利息保障倍数是多少,才算偿付利息能力强,要根据本企业历史资料和同行业平均水平分析研究 ...... (共204字) [阅读本文]>>

利息保障倍数,又称已获利息倍数,等于息税前利润与利息费用的比率,反映企业支付负债利息的能力。息税前利润是指税前利润加上利息费用,实际计算时常用损益表中的利润总额加上财务费用。利息费用,在我国会计制度中不单列,所以近似采用损益表中的财务费用。其公式为:

则天龙企业的利息保障倍数为:

究竟利息保障倍数是多少,才算偿付利息能力强,要根据本企业历史资料和同行业平均水平分析研究 ...... (共204字) [阅读本文]>>

小企业财务管理

小企业财务管理现在我们已经知道了什么是会计科目,然而会计科目仅仅是分类核算的项目或标志,无法对各项经济业务分类记录,因此核算指标的具体数据资料,则要通过账户记录取得。账户是按照规定的会计科目在账簿中对各项经济业务进行

小企业财务管理

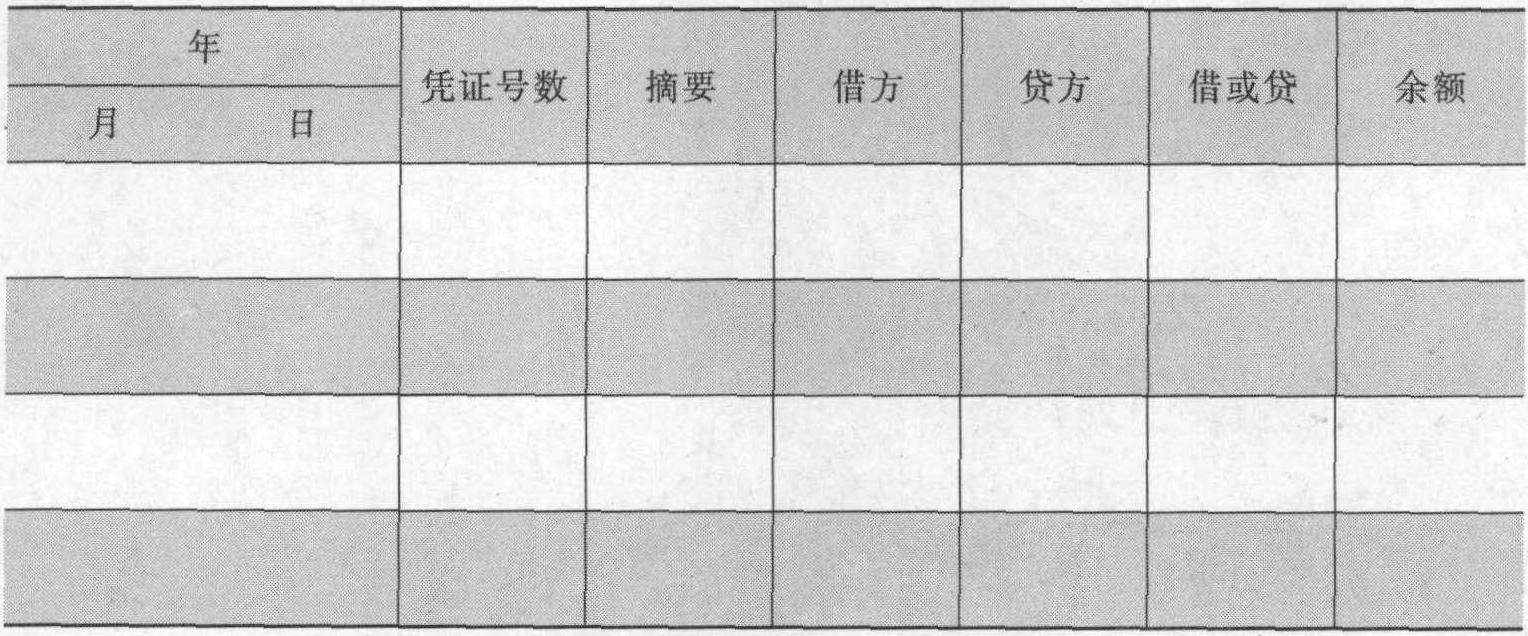

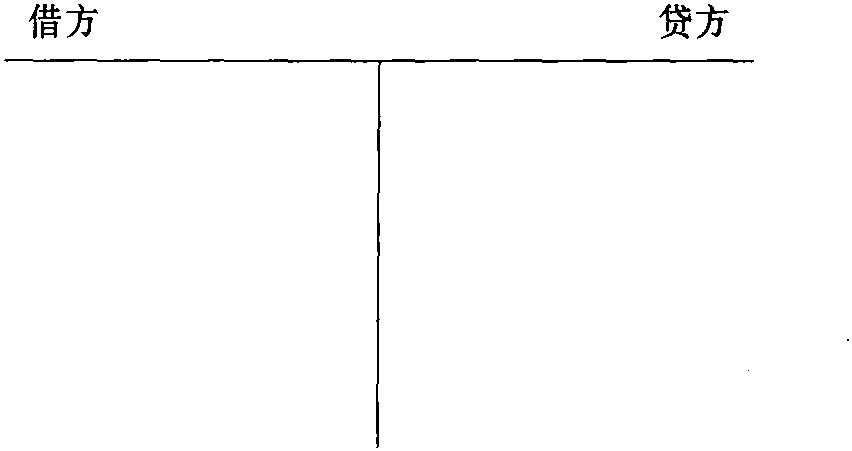

小企业财务管理借贷记账法账户的基本结构是:每一个账户都分为“借方”、“贷方”,一般说来规定账户的左方为“借方”,账户的右方为“贷方”。借贷两方必须作相反方向的记录。见图1—1:图1—1账户结构(1)资产类账户的结构:

小企业财务管理

小企业财务管理(1)资产方类别。小企业资产负债表的资产方分为以下四个类别:①流动资产。指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产。其中各项目按流动性和变现能力大小的顺序排列。流动性较高、变现能力较强的

小企业财务管理

小企业财务管理利润表的格式见表1—4:表1—4××企业利润表编制单位:××企业××××年度单位:××

小企业财务管理

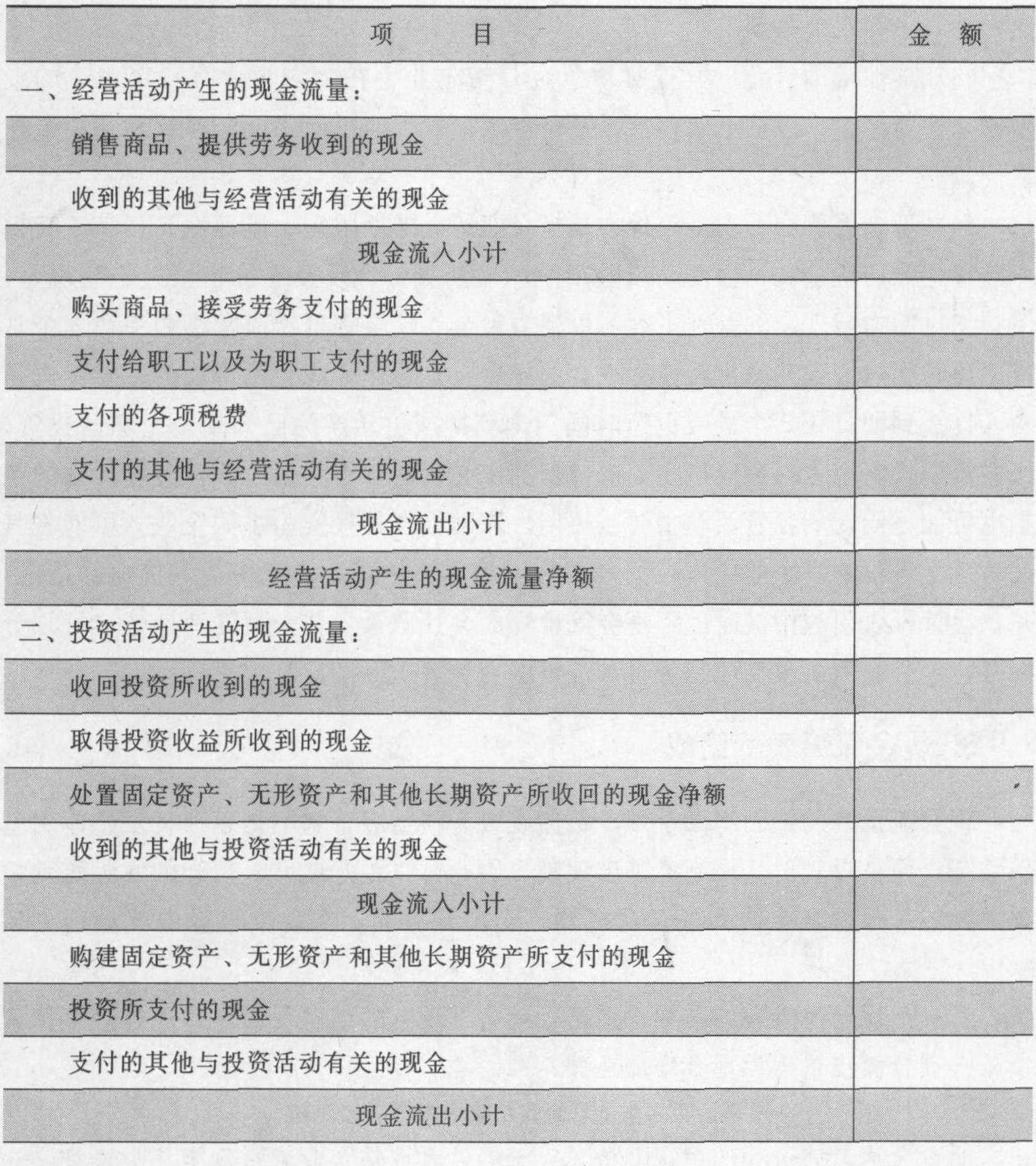

小企业财务管理见表1—5:表1—5××企业现金流量表编制单位:××企业××××年度单位:续表

扫一扫微信支付

扫一扫微信支付 上一篇

上一篇