簿记

分类:会计397字

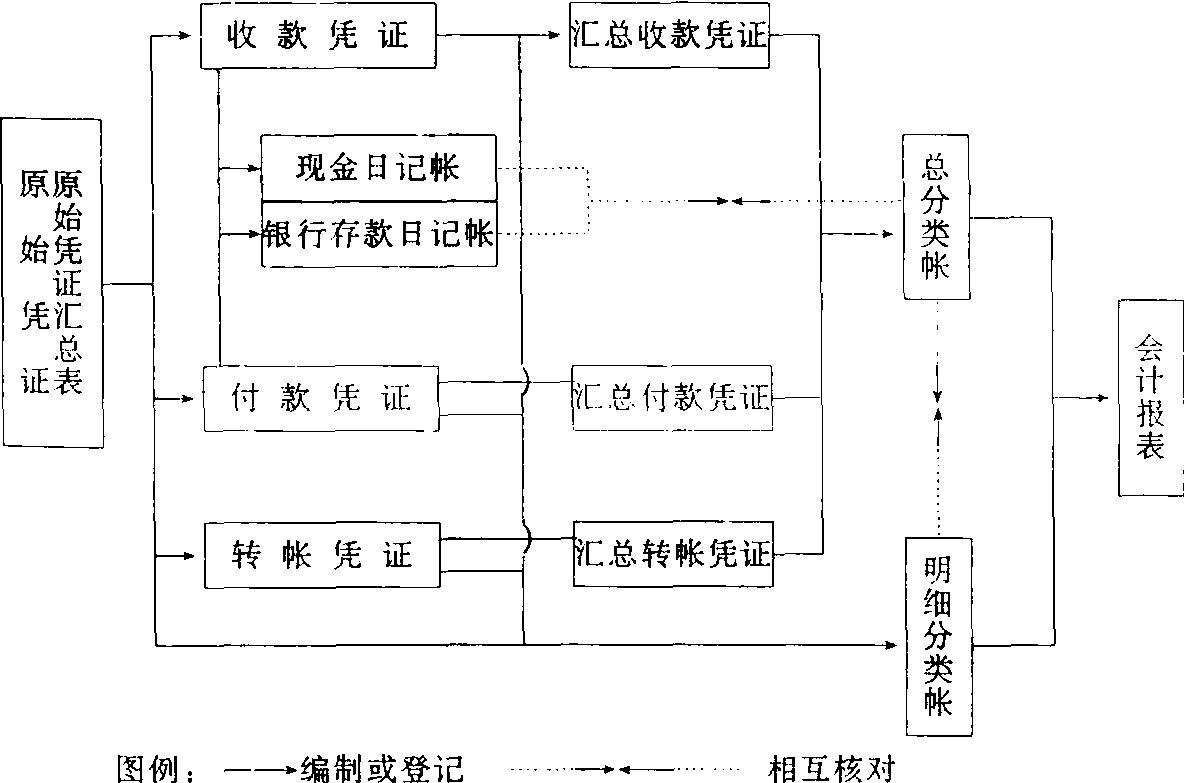

又称“簿记核算”。是会计中填制凭证、登记帐簿、算出帐簿发生额和余额、编制试算表等帐务处理方法的总称。会计发展的初级形式。有单式簿记与复式簿记、中式簿记与西式簿记。单式簿记是指采用单式记帐法的簿记。复式簿记是指采用复式记帐法的簿记。中式簿记是在西式簿记传入以前,我国普遍采用的一种传统簿记。它的特点主要是:采用现金收付记帐法和上收下付直式帐页,一般实行单式记帐法,按现收现付制计算损益。西式簿记是世界多数国家采用的一种簿记。它的特点主要是:一般采用复式记帐法中借贷记帐法,明确资产、负债帐户和损益帐户,总分类帐户和明细分类帐户之间的关 ...... (共397字) [阅读本文]>>

上一篇

上一篇