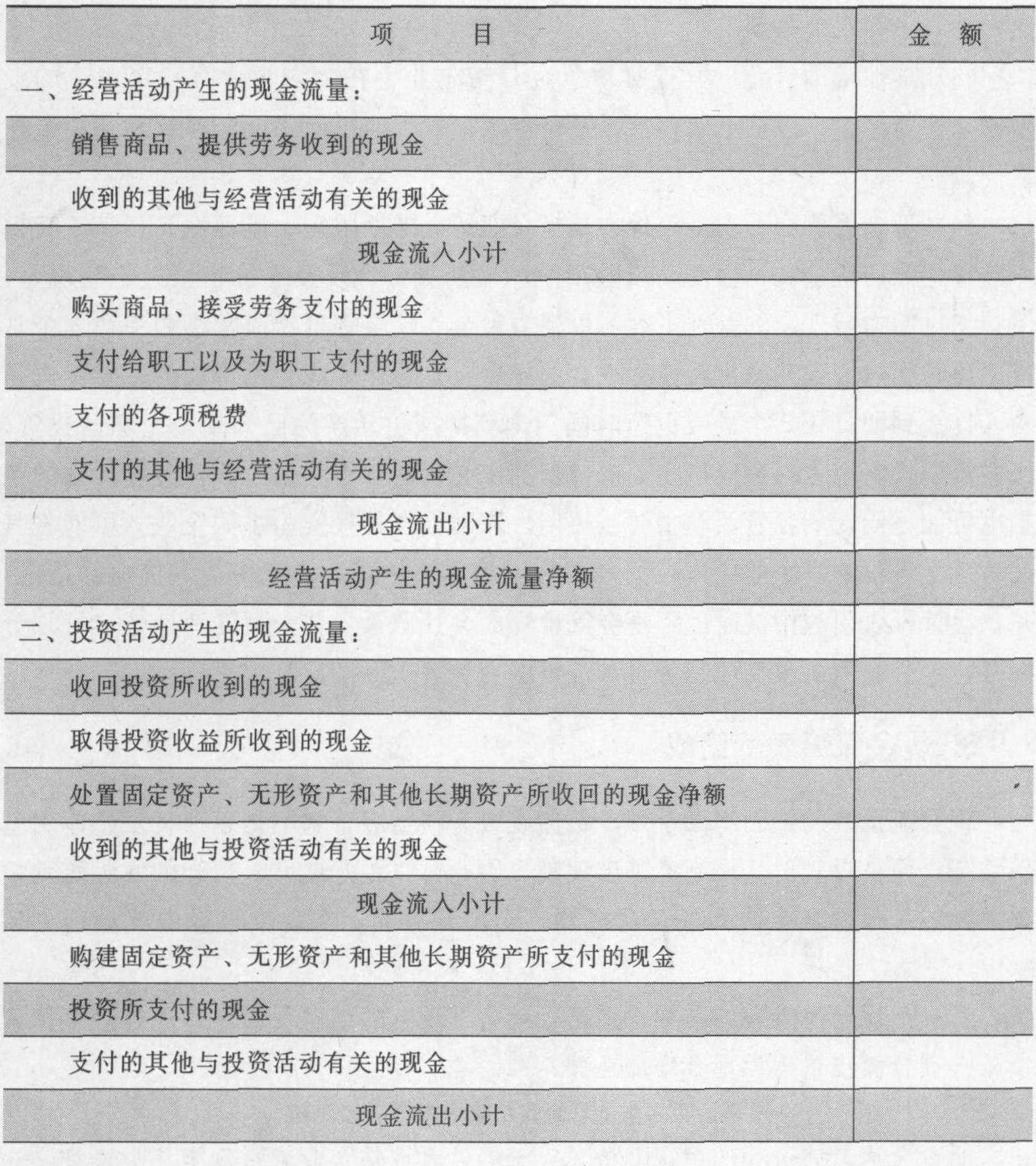

2.现金流量表的编制基础

分类:小企业财务管理724字

现金流量表是以现金为基础编制的,这里的现金是指企业库存现金、可以随时用于支付的存款,以及现金等价物。具体包括:

(1) 库存现金。库存现金是指企业所持的可随时用于支付的现金,即与会计核算中 “现金”科目所包括的内容一致。

(2) 银行存款。银行存款是指企业在金融企业随时可以用于支付的存款,即与会计核算中“银行存款”科目所包括的内容基本一致,其区别在于: 如果存在金融企业的款项中不能随时用于支付的存款,如不能随时支取的定期存款,不作为现金流量表中的现金,但提前通知金融企业便可支取的定期存款,则包括在现金流量表中的现金范围内。

(3) 其他货币资金。其他 ...... (共724字) [阅读本文]>>

上一篇

上一篇