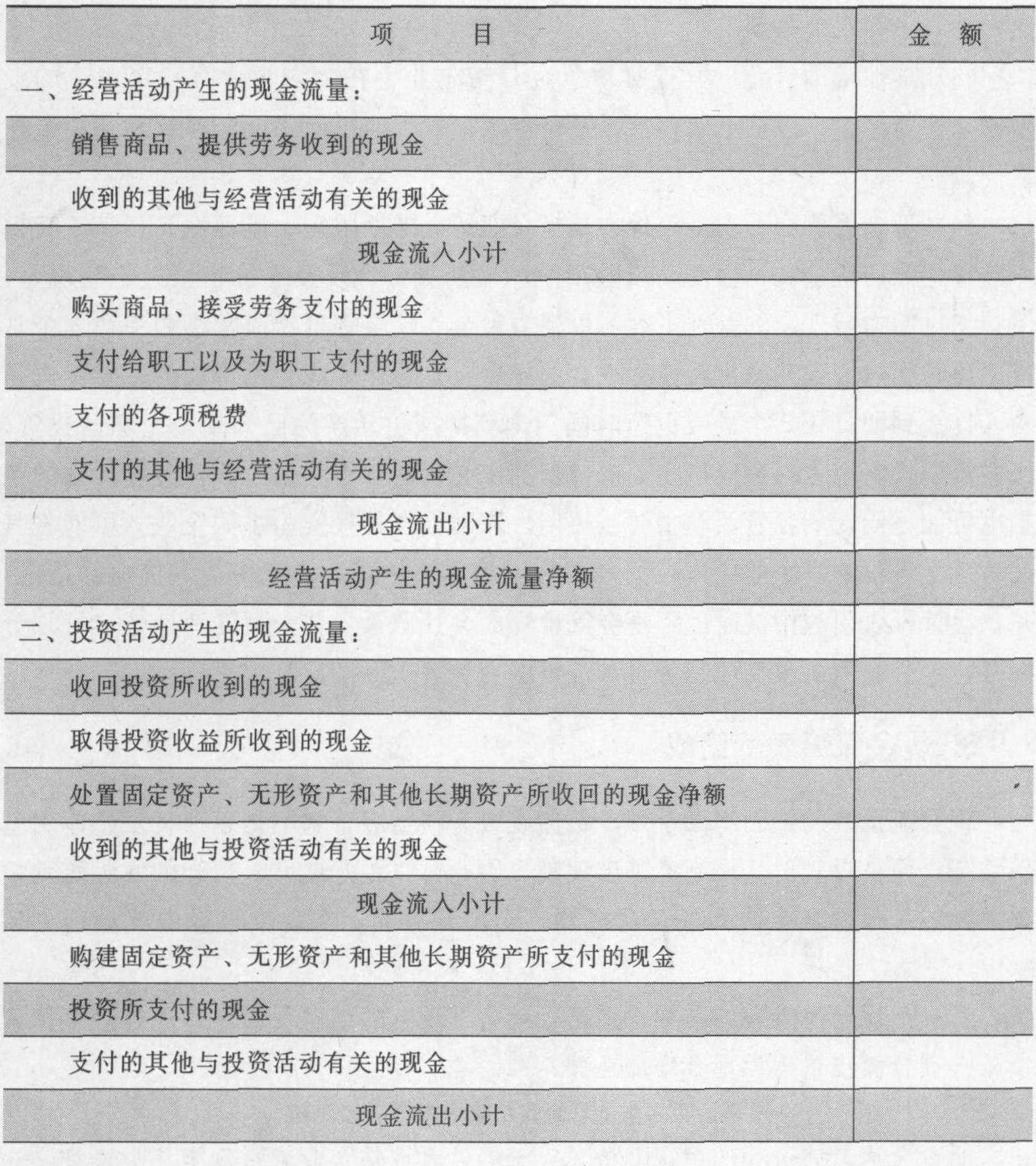

3.现金流量表的组成

分类:小企业财务管理333字

现金流量表的编制不同于资产负债表或者损益表,它不是以权责发生制为基础编制,而是以收付实现制为基础编制,因此可以更好地反映现金的实际流动情况。比如1月份企业购买了1台机器,支出5万元,在现金流量中就会得到反映。

看一下现金流量表的结构,经营者就会发现它的编制很简单,通过现金流入量减去现金流出量得出现金增加净额:

现金流入量-现金流出量=现金增加净额

对现金流量表进行的系统分析,对于经营者评估企业未来现金流量、评估企业的偿债能力、现金支付能力和对外筹资能力都是巨大的帮助。因此,经营者正确地看待现金流量表是其走向成功,不断积累实践经验的关键一步 ...... (共333字) [阅读本文]>>

上一篇

上一篇