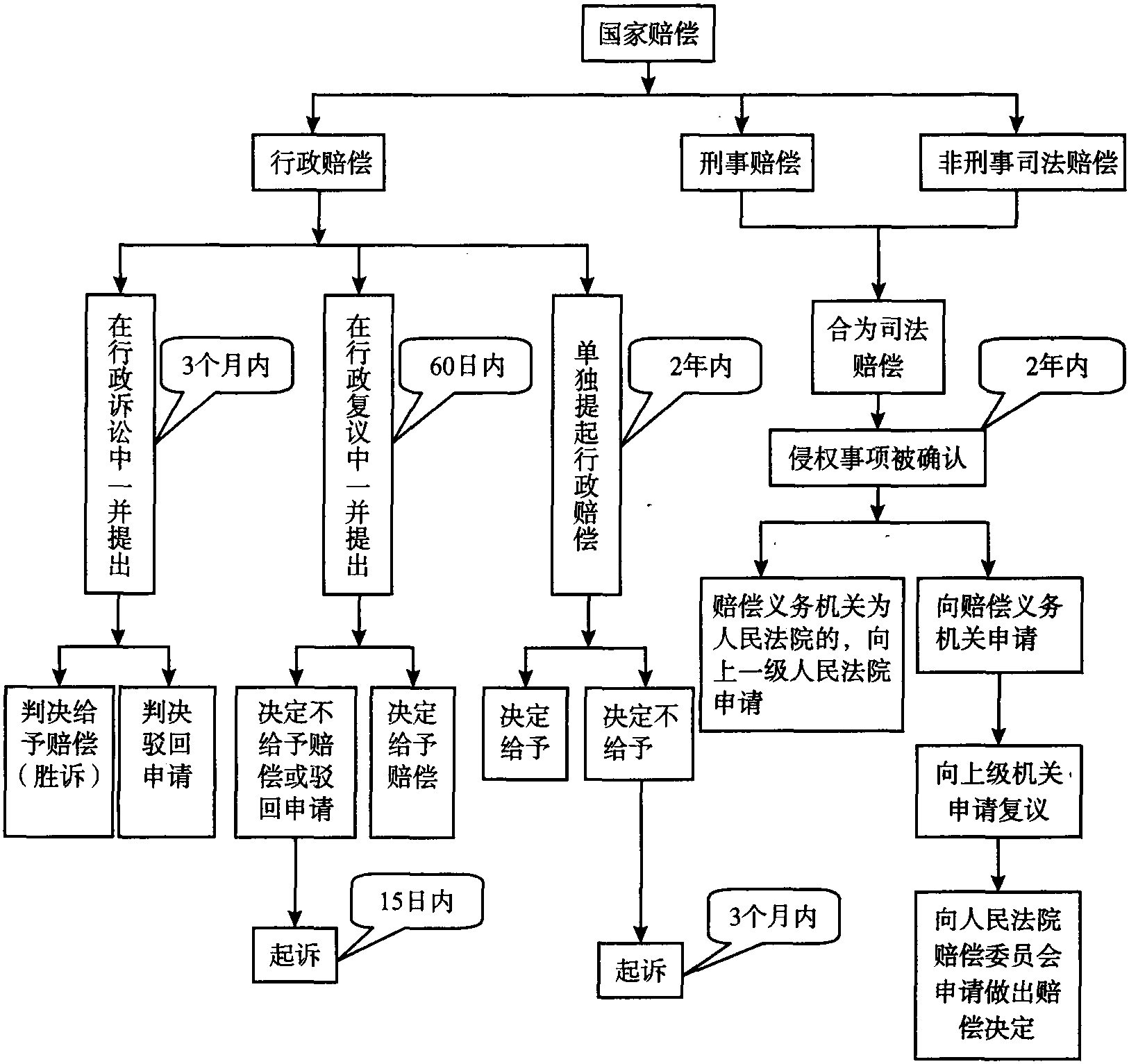

二、《国家赔偿法》 的溯及力

分类:财政涉法案例精选与评析1414字

针对《国家赔偿法》 的溯及力问题,最高人民法院法复 [1995] 1号《关于 〈中华人民共和国国家赔偿法〉溯及力和人民法院赔偿委员会受案范围问题的批复》对此专门做出司法解释。其中批复中第1项明确规定,根据《国家赔偿法》 第35条规定,《国家赔偿法》 1995年1月1日起施行。《国家赔偿法》不溯及既往,即国家机关及其工作人员行使职权时侵犯公民、法人和其他组织合法权益的行为,发生在1994年12月31日以前的,依照以前的有关规定处理; 发生在1995年1月1日以后并经依法确认的,适用《国家赔偿法》 予以赔偿; 发生在1994年12月31日以前,但持续至1995年1月1日以后,并经依法确认的,属于1995年1月1 ...... (共1414字) [阅读本文]>>

上一篇

上一篇