案例 第1号 欧元掉期:电力企业案例——亏损6000万元与增效3400万元的比较

分类:汇率风险管理3040字

关键词:货币掉期

所谓货币掉期(cross currency swap),是公司与中国银行约定,在一定的时期内,按照一定的汇率水平和利率水平,将不同币种、不同利率的债务进行互换。

一、背景情况

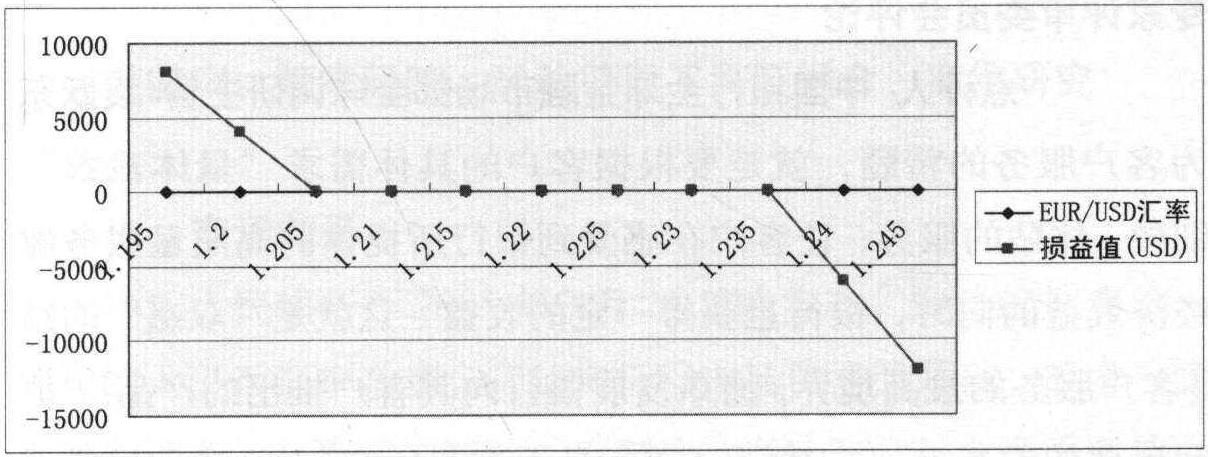

我国中西部有一个大型的电力项目,项目公司在项目建设期间需要大量建设资金,该公司除在国内进行大量的人民币融资外,还在国外向国际银团借了大量的外汇商业贷款,其中有一笔本金为1亿欧元的贷款,期限为12年,利率为5.8%,宽限期为2年,本金分20次每半年等额摊还。提款时间为2002年3月1日,借款成本为1欧元兑0.87美元。借款半年后,贷款开始付息,2年后将进入还本期。公司借款后,部分用于进口设备,部分结汇 ...... (共3040字) [阅读本文]>>

上一篇

上一篇