保本分析:如何确定盈亏平衡点

分类:哈佛商学院管理1045字

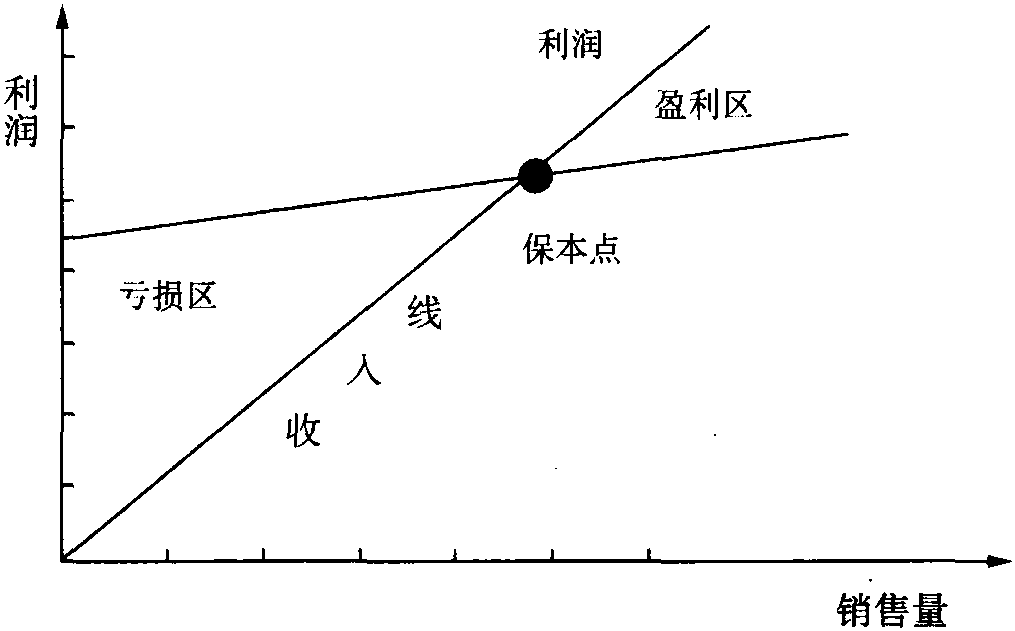

保本分析一般也称量本利分析或盈亏分析,是使你确定一个点,在该点上,你的投资刚好能得到补偿。保本分析的计算建立在这样几个假定上: (1) 生产或提供服务的单位数量; (2) 总销售量;(3) 单位售价。一般地,在经营的初期,由于产量 (销量)少,成本超过收入 (此时经营 “处于白区”,即亏损区); 随着产量 (销量) 的增加,成本线与收入线相交所形成的 “缝隙” 变窄,直到收入与成本相等 (两线的交点,即保本点); 随后收入超过成本 (此时经营 “处于黑区”,即盈利区)。如图所示 (见图6-11)。

图6—11 保本 (点) 分析图

(一) 保本销售量

为了找到必须进行生产或服务的单位数量即保本销售量,将固定成 ...... (共1045字) [阅读本文]>>

上一篇

上一篇