规模经济:数量对成本的影响

分类:哈佛商学院管理1569字

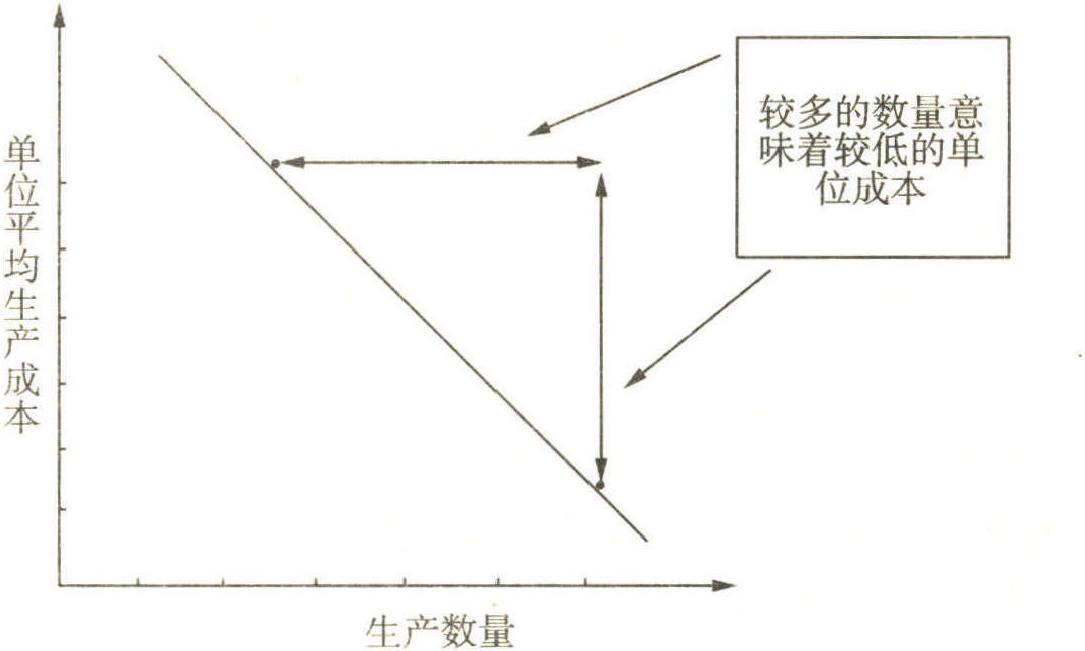

大批量地生产或购买产品,会导致单位平均成本降低,认识到这一点相当重要 (见图6—9、表6—7和图6—10)。规模经济可以达到一定的规模程度,此时固定成本 (不随产量变化而变化的成本),可能被所增加的产生或购买的数量所吸收,进而使单位固定成本下降。规模经济还能降低成本,这种降低的成本来自于大规模的生产或购买。

图6—9 规模经济度量对线本的影响

图6—10 规模经济: 固定成本和可变成本对单位成本的影响

表6—7 规模经济: 固定成本和可变成本对单位成本的影响

项目A:项目B:固定成本=1000美元固定成本=250美元可变成本=5美元可变成本=8美元

数量单位成本项目A项目B2509.009.005007.008.507506.3 ...... (共1569字) [阅读本文]>>

上一篇

上一篇