一、德国市政债券发展历史沿革

分类:市政债券融资1050字

.jpg)

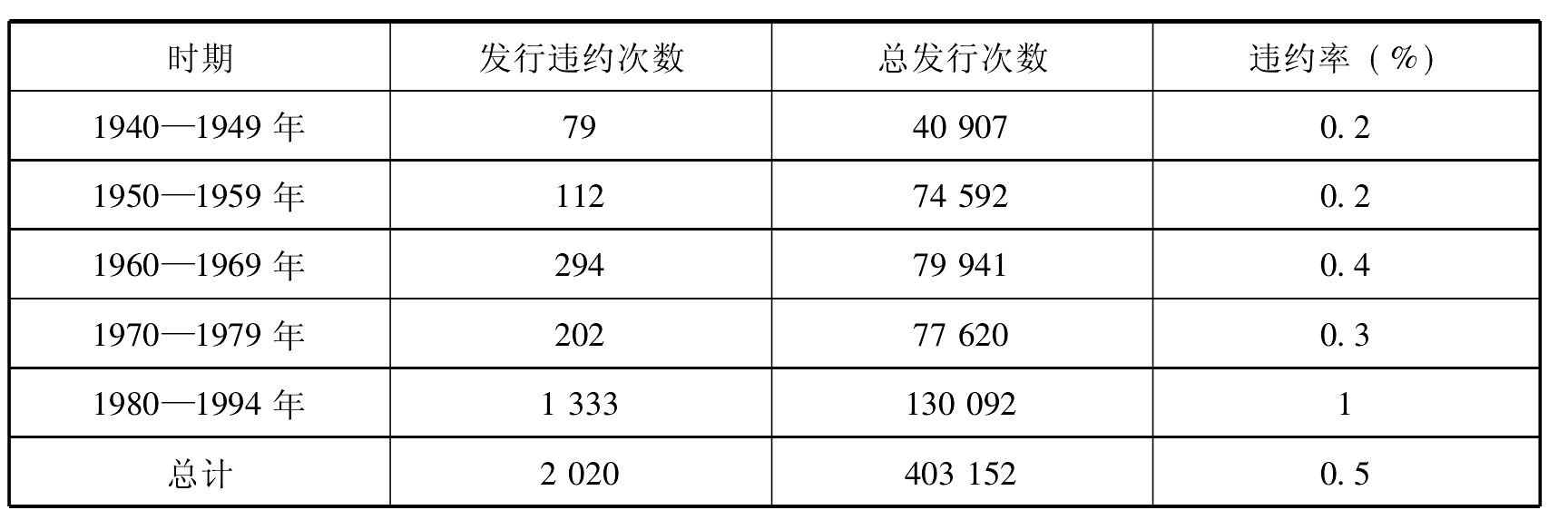

1991年前,德国州以下政府主要通过银行贷款进行融资,银行通过发行潘德布雷夫债券(Pfandbriefe,Covered Bond的一种)进一步融资,银行贷款约占地方政府融资额的85%。由于地方政府融资渠道过于单一,对财政稳健性产生了负面影响:一是融资期限往往较短,5~10年长期贷款较少,容易产生流动性风险;二是将财政与银行“捆绑”在一起,会相互传播风险;三是由于地方财政独立,其债务容易过度。除此之外,上届政府留下的沉重债务,往往会成为困扰下届政府的重要因素。[1]

20世纪90年代初德国统一以后,庞大的国家建设投资需求促使政府转向资本市场融资。债券市场能提供较长期限资金,地方政府也希 ...... (共1050字) [阅读本文]>>

上一篇

上一篇

.jpg)